مقدمة

في بداية القرن التاسع عشر، قام أبناء ماير روتشيلد الخمسة، انطلاقاً من فرانكفورت، بتوسيع أعمالهم إلى لندن وباريس وفيينا ونابولي. وأنشأوا شبكة معلومات، باستخدام الحمام الزاجل، والسعاة، والسفن المستأجرة لنقل المعلومات في جميع أنحاء أوروبا، بسرعة أكبر من أي شخص آخر. ومن خلال هذه الشبكة، تمكنت عائلة روتشيلد من الحصول على الأخبار والمعلومات بسرعة أكبر من أي شخص آخر والاستفادة منها في التحكيم والصفقات التجارية. ومن المعروف أن هذا سمح أيضًا لناثان روتشيلد بمعرفة هزيمة نابليون في واترلو قبل 36 ساعة من الرسول الرسمي في لندن.

في كل الأسواق، تشكل المعلومات قيمة كبيرة. ويتنافس الناس بشراسة على الحصول على الأولوية في الوصول إلى المعلومات. وحتى اليوم، تنفق مؤسسات التداول عالية التردد وصناديق التحوط في الأسواق التقليدية عشرات المليارات من الدولارات على الأبراج والكابلات في مختلف أنحاء العالم في سباق تسلح من أجل اكتساب ميزة معلوماتية لا تقاس إلا بالمللي ثانية.

لا يشكل عالم التشفير استثناءً. ففي سلسلة العملات المشفرة، تشتد المنافسة على الوصول إلى أولوية تدفق الطلبات وحقوق الطلبات. وقد انتقل مفهوم "القيمة القصوى القابلة للاستخراج" (MEV) من موضوع متخصص إلى طليعة جميع البروتوكولات المشفرة تقريبًا. ونرى المزيد والمزيد من المناقشات في المجتمع حول تأثير MEV على الشفافية والاستدامة واللامركزية والأمن ومقاومة الرقابة وتقييم البروتوكولات.

في هذا التقرير، سنناقش العديد من القضايا الرئيسية المحيطة بالمركبات الكهربائية متعددة الأغراض. سنقدم أولاً تعريفًا بالمركبات الكهربائية متعددة الأغراض وأهميتها. ثم سنشرح لماذا نعتقد أن المركبات الكهربائية متعددة الأغراض تشكل أهمية أساسية وكيفية تقييمها. كما سنلخص الحالة الحالية للمركبات الكهربائية متعددة الأغراض وبعض اللاعبين الرئيسيين في هذا المجال. وأخيرًا، سنناقش الاتجاهات المستقبلية وبعض القضايا المفتوحة.

النقاط الرئيسية:

- يعد فهم MEV أمرًا مهمًا لأنه يؤثر على الأمان والاستقرار وتجربة المستخدم. كما أنه عنصر أساسي في تقدير رمز blockchain ويؤثر على سمتين أساسيتين لشبكات blockchain: اللامركزية ومقاومة الرقابة.

- تعد MEV أساسية. وفي حين توجد حلول للتخفيف من أشكال معينة من MEV، فإن كمية معينة من MEV ستظل موجودة دائمًا. تتمتع شبكات Blockchain، باعتبارها منصات عقود ذكية، بالمزايا المتأصلة المتمثلة في كونها غير مقيدة ولا تتطلب أذونات، ولكنها أيضًا ملعونة بـ MEV. تحتاج البروتوكولات والتطبيقات إلى النظر بعناية في التنازلات عند التعامل مع MEV.

- نقدر أنه على PoW Ethereum، ساهمت MEV بما لا يقل عن 8% من إجمالي إيرادات عمال المناجم منذ عام 2020. يعد اغتنام فرص MEV في الفئات الرئيسية - التحكيم والتصفية وهجمات الساندويتش - تنافسيًا للغاية ويهيمن عليه عدد قليل من الباحثين.

- على الرغم من أن MEV عبر السلسلة لا تتمتع حاليًا بتأثير يذكر، إلا أنها قد تصبح قوة مركزية للغاية تؤثر على تطوير جميع سلاسل الكتل. كما تشكل MEV تهديدًا متزايدًا لاستقرار شبكات blockchain على المدى الطويل.

- يمكننا أن نتصور سيناريوهات في المستقبل حيث يتم إرجاع قدر معين من MEV للمستخدمين من خلال الدفع مقابل تدفق الطلبات (PFOF) أو مزادات تدفق المعاملات. المسار الأكثر ترجيحًا في هذه السيناريوهات هو درجة أكبر من المركزية لبناة الكتل وخفض عائد المحققين، ولكن هناك حاجة إلى مزيد من البحث لتحقيق هذه الأهداف.

مجموعة الذاكرة:

- تم تعريف MEV لأول مرة في تقرير رائد كتبه دايان وآخرون. حدد الباحثون ودرسوا العديد من الروبوتات على Ethereum التي تتنافس على ترتيب الأولويات وفصلوا تأثيرها على blockchain. اقترحت الورقة أيضًا لأول مرة تعريف MEV، وهو "إجمالي القيمة التي يمكن للعمال على Ethereum استخراجها من ترتيب المعاملات خلال إطار زمني معين، والذي قد يشمل قيمة المعاملات في كتل متعددة".

دورة حياة معاملات الإيثريوم:

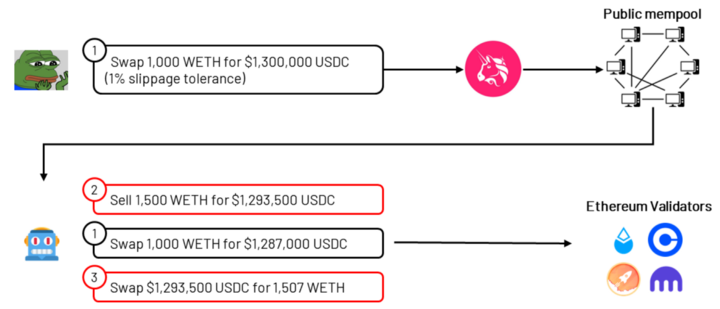

- بافتراض أن جو يريد استبدال 100 ETH مقابل USDC على بورصة لامركزية، فإنه ينتقل إلى واجهة Uniswap الأمامية ويربط محفظة MetaMask الخاصة به. ويحدد مدخلات المعاملة: 1000 ETH مقابل $1.3 مليون USDC، وتسامح الانزلاق 1.0%، ويوقع المعاملة.

- يتم إرسال معاملته أولاً عبر نقطة نهاية RPC الافتراضية لـ MetaMask إلى Infura. يقوم Infura بنشر هذا الطلب إلى العقد الأخرى في شبكة Ethereum، والتي تقوم بدورها بنشره إلى العقد المتصلة بها بطريقة مماثلة.

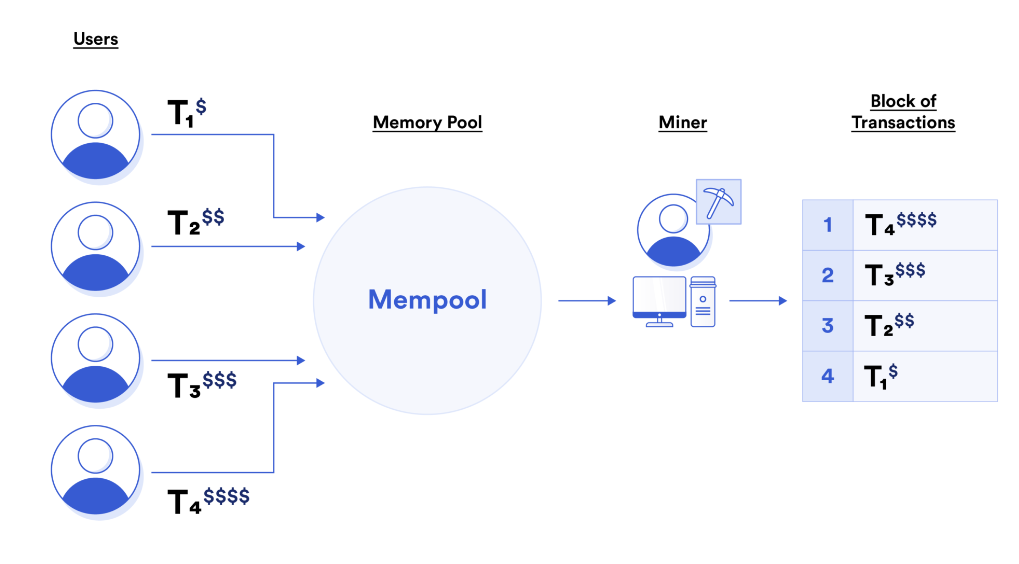

- كل محقق لديه مجموعة ذاكرة خاصة به، وهي عبارة عن قاعدة بيانات للمعاملات المعلقة التي يحتفظ بها كل محقق. ويقوم ببناء كتلة من المعاملات بناءً على مجموعة الذاكرة الخاصة به. وعادةً ما يتم ترتيب هذه المعاملات حسب رسوم الغاز. وبدلاً من ذلك، يمكن للمحققين تشغيل برامج مخصصة لترتيب المعاملات وفقًا لقواعدهم ومنطقهم الخاص.

- كل 12 ثانية، يتم اختيار محقق إيثريوم عشوائيًا لبناء واقتراح كتلة من المعاملات. يبث مقدم الاقتراح إنشاء الكتلة الجديدة إلى الشبكة. يتم اختيار لجنة من المحققين الآخرين عشوائيًا لتحديد صحة الكتلة والتصديق عليها. بمجرد تضمين المعاملات، يتم إزالتها من مجموعة ذاكرة العقدة.

كيف يتم توليد MEV:

- يمكن للجميع عرض مجموعة الذاكرة. نظرًا لأن معاملة جو معروضة علنًا، فإنها تخلق العديد من فرص الربح المحتملة:

- ساندويتش: تتمتع معاملة جو من ETH إلى USDC بتسامح انزلاق كبير بشكل غير عادي يبلغ 1%. وبينما يأمل في الحصول على 1.3 مليون $، فإنه يشير إلى العالم أنه سيقبل 1.287 مليون $. يمكن للكيانات الأخرى التي تراقب مجموعة الذاكرة أن ترى استعداد جو وتحاول تنفيذ "هجوم ساندويتش"، مما يمنح جو أسوأ سعر تنفيذ للحصول على ربح خالٍ من المخاطر. يبيعون ETH قبل جو (يسبقون معاملته)، مما يسمح لجو بالبيع عند الحد الأدنى الذي حدده، ثم إعادة شراء ETH بسعر أرخص نسبيًا لتحقيق الربح.

- التحكيم: بعد معاملة جو، سيكون هناك تباين مؤقت في الأسعار بين زوج تداول ETH-USDC على Uniswap وغيره من البورصات اللامركزية. تبحث الروبوتات باستمرار عن هذه التناقضات وستنفذ التحكيم تلقائيًا (إعادة تشغيل معاملة جو) بعد معاملة جو للحصول على ربح خالٍ من المخاطر.

من المرجح أن يستحوذ المحققون المتميزون على هذا الربح. لا ينفذ بروتوكول الإجماع الخاص بـ Ethereum البروتوكول إلا على مستوى الكتلة، مما يسمح للمحققين باختيار المعاملات التي تحدث داخل كل كتلة. وبالتالي، يمكن للمحققين تحديد المعاملات التي يجب تضمينها والترتيب الذي يتم تنفيذها به.

على سبيل المثال، لنفترض أن هناك $100 من ربح التحكيم متاحًا من خلال dex. يمكن لـ Alice تقديم معاملة لمحاولة الحصول على الربح، ودفع رسوم معاملة $1. ومع ذلك، فإن مجموعة الذاكرة مرئية للجميع. يرى Bob معاملة Alice في مجموعة الذاكرة، وينسخ معاملتها، ويعرض دفع رسوم $2. قد يحذو الآخرون حذوه.

إذا تُرِك الأمر دون تنظيم، فسيتم تحفيز المستخدمين ديناميكيًا لإنشاء اتفاقيات خارج السلسلة مع المحققين/عمال التعدين لضمان تضمين معاملاتهم أو إمكانية طلبها. بدلاً من ذلك، يمكن للمحققين/عمال التعدين أنفسهم تقديم معاملاتهم الخاصة وإعطائها الأولوية للحصول على كل $100 من أرباح التحكيم

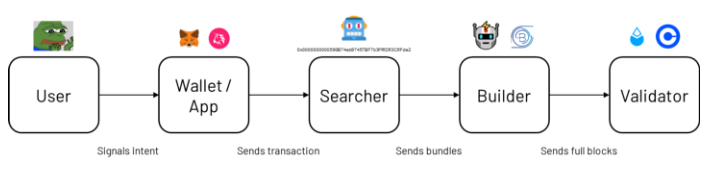

المستخدمون: أي شخص يريد التعبير عن أفكاره وتقديمها لتغيير حالة blockchain.

المحفظة/التطبيق: واجهة المستخدم التي تحول أفكار المستخدمين إلى معاملات blockchain.

الباحثون: الكيانات التي تراقب مجموعة الذاكرة وتقدم المعاملات لاستخراج MEV.

البناة: تجميع المعاملات من مصادر مختلفة لإنشاء كتلة كاملة، ومن الأفضل أن تكون كتلة تحقق أقصى قدر من العوائد.

المحققون: يقومون بتنفيذ واجبات الإجماع، مثل اقتراح الكتل وإثباتها.

التعريف الأحدث لـ MEV في سلاسل الكتل PoS هو: القيمة الإجمالية التي يمكن للمحققين استخراجها عبر الكتل (أو سلسلة من الكتل) مع الأخذ في الاعتبار حالة بيئية معينة وجميع العمليات المتاحة. لا يستطيع المحققون عمومًا تغيير حالة بيئتهم، بما في ذلك قواعد blockchain، ورمز العقد الذكي على blockchain، ومجموعة المعاملات في مجموعة الذاكرة الخاصة بهم، وما إلى ذلك. تشمل العمليات القابلة للتنفيذ إعادة الترتيب والرقابة وإدخال المعاملات. يمكنهم أيضًا الانضمام إلى استراتيجيات أكثر تخصصًا، مثل تغيير طوابع زمنية للكتل، والتلاعب بـ "العشوائية"، وتنفيذ المحققين الآخرين، وما إلى ذلك.

إن أكبر ثلاث مجموعات إيرادات وأكثرها تنافسية في قطاع MEV هي التحكيم والتصفية وهجمات الساندويتش.

التحكيم: التحكيم هو المصدر الأكبر لإيرادات MEV. يعتبر التحكيم MEV لأن الطلب مهم هنا. تحدث معاملات التحكيم في جميع الأسواق. يواجه المتداولون في الأسواق التقليدية بعض مخاطر المخزون أو التوقيت، ولكن يمكن أتمتة العديد من معاملات MEV: إما أن تتم جميع المعاملات التي تريد إجراؤها بسلاسة، والحصول بسهولة على أرباح خالية من المخاطر، أو تفشل جميع المعاملات. يسمح التحكيم الذري للباحثين بالعمل بأقل قدر من رأس المال المتاح في بعض الحالات. ومع ذلك، هناك أيضًا معاملات تحكيم إحصائية كلاسيكية مع مخاطر المخزون والتوقيت، مثل التحكيم السعري بين CEX وDEX.

إن المنافسة في التحكيم الذري شرسة. ويتطلب التحكيم ما يلي:

1. تشغيل الأجهزة والبرامج المحسنة للعثور بسرعة على الفرص في آلاف أزواج الرموز.

2. تقديم معاملات فعالة للغاية لتقليل رسوم الغاز. تُعرف الظاهرة الثانية باسم "Gas golfing"، والتي تسمح للباحثين عن MEV بالمزايدة على المعاملات.

التصفية: تسمح أسواق المال مثل Aave وCompound وMaker للمستخدمين بإيداع بعض الأصول كضمان واقتراض أصول أخرى. ومع تقلب قيمة الأصول الضمانية، تتقلب أيضًا قدرة المستخدم على الاقتراض. إذا تجاوز المقترض حد الميزانية، تعتمد هذه البروتوكولات على المشاركين في السوق لتسييل المقترض، ولكن بتكلفة. لتحفيز التصفية، يفرض البروتوكول رسوم تصفية على المقترض ويعطي جزءًا من الرسوم للمصفي. وهنا تكمن الفرصة لـ MEV. يتنافس الباحثون لمراقبة مواقف جميع المقترضين ويحاولون أن يكونوا أول من يقوم بتصفية الموقف، وبالتالي تحصيل رسوم التصفية لأنفسهم. وعلى غرار التحكيم، تكون أحداث التصفية تنافسية للغاية. خلال فترات الانحدار الحاد في السوق، تؤدي المنافسة على تصفية المقترضين إلى رسوم غاز ضخمة. وبالمثل، فإن الباحثين الذين يمكنهم تحسين أكوادهم هم الأكثر تنافسية ويمكنهم المزايدة على التصفية.

هجمات الساندويتش: لا تحدث المعاملات على blockchain على الفور. عندما يرسل المستخدمون معاملات Swap، فإنهم يحددون نسبة مئوية مقبولة للتغيير في السعر ("الانزلاق") والتي قد تحدث أثناء انتظار المعاملة المرسلة. إذا حدد المستخدمون انزلاقًا مرتفعًا جدًا لمعاملاتهم، يحدث "هجوم ساندويتش". يستغل الباحثون هذه الأخطاء من خلال تشغيل معاملة المستخدم إلى أعلى انزلاق مقبول، مما يتسبب في حدوث المعاملة بسعر غير موات. ثم يقومون بتنفيذ معاملة المستخدم، مما يؤدي إلى تحريك السعر بشكل أكبر. بعد ذلك، يقوم الباحث بإرجاع المعاملة، ويحصل على ربح. على سبيل المثال، افترض أن الباحث يدفع 4 ETH في الغاز ورسوم الأولوية، وأن ربحه الخالي من المخاطر هو 3 ETH.

النص المقدم عبارة عن تحليل شامل لمفهوم القيمة القابلة للاستخراج من التعدين (MEV) في سياق blockchain والعملات المشفرة، مع التركيز بشكل خاص على Ethereum. يناقش النص جوانب مختلفة من MEV، بما في ذلك تأثيرها على أمان الشبكة واستقرارها وتجربة المستخدم واقتصاد blockchain. كما يستكشف استراتيجيات وآليات مختلفة لإدارة MEV والتقاطها، بالإضافة إلى النمو المستقبلي المحتمل لفرص MEV.

يبدأ النص بمثال توضيحي لمستخدم يحاول استبدال 1000 WETH مقابل USDC مع تسامح انزلاق 1%. ويشرح كيف يقوم محرك بحث، عند اكتشاف المعاملة في مجموعة الذاكرة العامة، بإنشاء حزمة معاملات هجومية أمامية وساندويتش وإرسالها إلى محقق عبر روبوت MEV.

ثم يتعمق النص في مفهوم هجمات الساندويتش، والتي تعتمد بشكل كبير على امتيازات ترتيب المعاملات. ويسلط الضوء على المخاطر التي يواجهها الباحثون إذا فشل أي جزء من هجوم الساندويتش في التنفيذ، مما يؤدي إلى خسائر محتملة.

تناقش المقالة أيضًا التصور السلبي للهجمات الساندويتشية داخل مجتمع التشفير، ووصفها بأنها شكل من أشكال MEV الخبيثة التي يُنظر إليها إلى حد كبير على أنها استخراج قيمة نقية. وتذكر أن بعض الباحثين يعلنون علنًا رفضهم الانخراط في هجمات الساندويتش لتجنب الانتقادات وردود الفعل العنيفة.

يستكشف النص أيضًا العديد من فرص MEV طويلة الذيل، مثل عمليات الإنزال الجوي لعملة Apecoin، والتسعير غير المقصود لرموز NFT، والرموز المتبقية في العقود الذكية مثل 1inch. يمكن استغلال هذه الفرص بواسطة روبوتات MEV لتحقيق أرباح كبيرة.

يتم التأكيد على أهمية فهم MEV، حيث إنها تؤثر على السمات الأساسية لشبكات blockchain، بما في ذلك اللامركزية ومقاومة الرقابة. يناقش النص أيضًا التأثيرات الخارجية السلبية المرتبطة بـ MEV، مثل ازدحام الشبكة، ورسوم المعاملات المرتفعة والمتقلبة، وإهدار مساحة الكتلة بسبب العطاءات الفاشلة.

تسلط المقالة الضوء على إمكانية MEV في تعطيل استقرار الشبكة، حيث يمكن لمكافآت MEV العالية أن تحفز المحققين والعاملين في التعدين على الانخراط في أنشطة ضارة، مثل محاولات إعادة التنظيم. كما تذكر المقالة التهديد المتمثل في معاملات البريد العشوائي التي تؤدي إلى فشل سوق الرسوم، كما حدث في تعطل شبكة Solana في وقت سابق من هذا العام.

كما يفحص النص القوة المركزية لـ MEV، حيث يمكن لمنتجي الكتل استخراج MEV إما عن طريق الاستيلاء عليها بأنفسهم أو بيع حق إعادة ترتيب المعاملات للآخرين. ويناقش إمكانية التكامل الرأسي والتوحيد الأفقي في سوق MEV، مما يؤدي إلى زيادة هيمنة المحققين والباحثين المحترفين.

كما يستكشف المقال دور MEV في تعزيز الأمن الاقتصادي، حيث يمكن لدخل MEV زيادة ميزانية الأمن لسلسلة الكتل. ومع ذلك، فإنه يعترف أيضًا بأن أنواعًا معينة من MEV يمكن أن تؤدي إلى تدهور تجربة المستخدم، مما يؤدي إلى تخلي المستخدمين عن الشبكة وتقليل الرسوم والأمن الاقتصادي.

يقترح النص أن سلسلة الكتل المصممة جيدًا يجب أن تجعل استخراج MEV ديمقراطيًا وتسهل دخول اللاعبين الجدد بسهولة لتعزيز المنافسة ومنع القلة الاحتكارات. كما يسلط الضوء على إمكانات MEV في تقليل تكاليف المستخدم والحفاظ على استقرار الخوارزمية وتمكين تصميمات DeFi الفريدة.

تناقش المقالة القيمة طويلة الأجل لرموز L1/L2، والتي تكمن في القسط النقدي و/أو MEV. وتؤكد على الحاجة إلى أن تدرس المنصات بعناية كيفية إنشاء MEV والتقاطها لمنع تسربها إلى كيانات أخرى.

يقدم النص أمثلة حول كيفية التقاط البروتوكولات الحالية لـ MEV واستيعابها، مثل مزادات MEV الخاصة بـ Optimism، وإدارة Aurora لتدفق طلبات MEV، وجهود Osmosis لتقليل MEV والتقاطها، واقتراح Cosmos لإنشاء سوق مساحة كتلة عبر السلسلة.

تتنبأ المقالة بزيادة قيمة MEV بشكل كبير على مدار العقد القادم بسبب نمو التعقيد والبروتوكولات الجديدة وظهور فئات أصول جديدة مثل NFTs. كما تسلط الضوء على الوجود المتأصل لـ MEV في شبكات blockchain التي تسمح لأي شخص بنشر العقود الذكية ونقل القيمة.

يقترح النص إطارًا لفهم ديناميكيات MEV من خلال تقسيم سلاسل الكتل إلى ثلاثة مكونات أساسية: الآلة الافتراضية، وآلية الإجماع، وسوق مساحة الكتلة. ويناقش التنازلات والاعتبارات لكل مكون فيما يتعلق بـ MEV.

تختتم المقالة بفحص الحالة الحالية لـ MEV، وخاصة في سياق Ethereum. وتناقش دور Flashbots في تشكيل مشهد MEV والتحديات التي تفرضها العقوبات الأخيرة على Tornado Cash. يستكشف النص أيضًا أصول Flashbots وجهودها للتخفيف من التأثيرات الخارجية السلبية لـ MEV، وإدخال MEV-geth، الذي أنشأ مجموعة معاملات خاصة خارج السلسلة ومزادًا لمساحة كتلة مغلقة.

باختصار، يقدم النص تحليلاً متعمقًا لـ MEV في نظام blockchain البيئي، ويناقش آثارها واستراتيجيات إدارتها والتطورات المستقبلية المحتملة. ويؤكد على الحاجة إلى نهج متوازن لتسخير فرص MEV مع تقليل تأثيراتها السلبية على استقرار الشبكة وتجربة المستخدم واللامركزية.

في الواقع، لا تقوم سوى ثلاثة أجهزة إعادة توجيه، تمثل 12.5% من حصة سوق تعزيز mev، بمراقبة المعاملات. لماذا جذبت هذه القضية الانتباه فجأة؟ عندما تبنت Ethereum PoW، لم تكن مشكلات الرقابة شائعة لأن مجموعات التعدين كانت منشئي الكتل الخاصة بها. حتى لو حاول روبوت Lightning مراقبة المعاملات، يمكن لهؤلاء المعدنين إلحاق المعاملات الخاضعة للرقابة بعد حزمة روبوت Lightning.

بافتراض وجود فرق في السعر بين Uniswap على L1 Ethereum و Uniswap على Arbitrum. يبلغ سعر ETH $1400 على Ethereum و $1300 على Arbitrum. كيف تتم المراجحة؟ الجسر الرسمي: اشترِ 1 ETH على Arbitrum واستخدم جسر Arbitrum الرسمي لنقل ETH إلى L1 Ethereum، الأمر الذي يستغرق 8 أيام. نأمل ألا يتقلب السعر كثيرًا بحلول ذلك الوقت (أو استخدم العقود الآجلة الدائمة للتحوط). ثم بيع على L1 Ethereum. جسر تابع لجهة خارجية: استخدم جسرًا تابعًا لجهة خارجية لنقل ETH إلى L1 Ethereum. يستغرق الأمر من 5 إلى 20 دقيقة، حسب أولويات المستخدم للسرعة والأمان والإيرادات. CEX: تقبل بعض الشركات الودائع مباشرة من Arbitrum. الوقت من الإيداع إلى السحب متغير، ولكنه يتراوح تقريبًا بين 5 إلى 20 دقيقة. الميزانية العمومية الخاصة: احتفظ بمزيج من ETH وUSDC على كلتا السلسلتين وقم بالتحكيم بين السلسلتين عندما تتاح الفرص. قم بإعادة التوازن من وقت لآخر للتأكد من وجود مخزون كافٍ على كلتا السلسلتين. من الواضح أن البديل 4 يمكن أن يجعلك مربحًا دائمًا تقريبًا. لكن هذه الاستراتيجية هي أيضًا الخيار الأكثر كثافة في رأس المال، مما يفيد صناع السوق المحترفين والمؤسسات. في الواقع، تحفز هذه الديناميكية التواطؤ عبر سلاسل متعددة. يعد تنفيذ MEV عبر السلسلة حدثًا احتماليًا، ويمكن للمؤسسة إنشاء محققين على سلاسل متعددة لتقليل المخاطر والتقاط MEV بشكل أكثر فعالية.

لم يكن من الممكن تنفيذ MEV متعدد الكتل على Ethereum من قبل بسبب قيود الطاقة، حيث لم يكن أحد يعرف مسبقًا من سيكون المقترح التالي. ومع ذلك، بعد الدمج، يعرف أي شخص من سيقترح الكتل الـ 32 التالية في Epoch. يوجد حاليًا أكثر من 445000 محقق نشط، ويبدو من غير المحتمل أن يتم اختيار محقق لاقتراح كتل متعددة في Epoch، ناهيك عن الكتل المتتالية. ومع ذلك، غالبًا ما يكون المحققون المتعددون تحت نفس الكيان أو المجموعة. تتحكم Bitcoin Base وحدها في 13% من المحققين النشطين، مما يمنحهم فرصة 39% لاقتراح كتلتين متتاليتين على الأقل. ربما يكون أكبر تهديد يشكله MEV متعدد الكتل هو التلاعب بـ TWAP price oracle لاستغلال بروتوكولات سوق المال. في حين أن هذا ليس التهديد الرئيسي، فإن خطر هذه الهجمات يزداد عندما تعود TVL. لكن هذا مجرد احتمال، ولم نشهد بعد MEV متعدد الكتل بمثل هذا الدافع، خاصة بالنسبة للعديد من الكتل المتتالية. تعني خمس كتل متتالية أن الكيان يمكنه التحكم في دقيقة كاملة من إنتاج الكتلة على Ethereum.

إن نية المستخدم وتدفق المعاملات هما المصدران الرئيسيان لـ MEV. لذلك، يمكننا أن نتخيل سيناريو حيث تقوم المحافظ أو التطبيقات ببيع تدفق معاملاتها للمطورين. تتمتع المحافظ والتطبيقات ومقدمو البنية الأساسية بوضع مناسب للاستفادة من تجميع تدفق الطلبات وبيعه بالمزاد، وبالتالي توليد الإيرادات.

يبدو أن التوقعات قاتمة للغاية - حيث يتجه هيكل سوق العملات المشفرة نحو التمويل التقليدي: تدخل المعاملات إلى صناديق سوداء، يديرها وسطاء متميزون، ويتم عرض النتائج من الطرف الآخر. لحسن الحظ، نرى المزيد والمزيد من الأشخاص يشاركون في MEV، من مناقشة ما هو عادل، والبحث عن تصميم السوق المناسب، إلى تنفيذ حلول للتخفيف من حدة EV في جميع أنحاء سلسلة التوريد.

هذا تقرير طويل، ولم نتطرق إلا إلى سطح MEV. لذلك، قمنا بإدراج بعض المراجع أدناه للقراء المهتمين بالتعمق في موضوعات معينة:

Flash Boys 2.0 — Daian et al.: تقرير أساسي يبحث في MEV وتأثيرها على Ethereum. Ethereum هي غابة مظلمة — Paradigm: رواية مباشرة مثيرة لتجنب المتصدرين المعممين على Ethereum. Ethereum Blockspace — من يحصل على ماذا ولماذا — Paradigm: نهج قائم على المبادئ الأولى لفهم أسواق blockchains و MEV. MEV ... ماذا تفعل؟ — Phil Daian: مناقشة سبب أهمية MEV وكيفية إدارة MEV. بيان MEV — Delphi Digital: الغوص العميق في تصميم MEV والحلول على Ethereum. اقتراح Optimism's MEVA: الاقتراح الأصلي لـ Optimism لمزادات MEV على L2. MEVA (ما هي فائدتها؟) — Ed Felten: حجة لماذا مزادات MEV ضارة بتجربة المستخدم وتجعل المركزية أسوأ. إضفاء الطابع الرسمي على MEV عبر المجالات — Obadia et al.: التحقيق في MEV عبر المجالات وإضفاء الطابع الرسمي عليها.